A días de cerrar el año, millones de trabajadores comenzaron a cobrar la segunda mitad del aguinaldo, pero lejos de destinarlo a consumos de fin de año o vacaciones, casi uno de cada tres argentinos lo usó para pagar deudas. El dato marca un cambio fuerte respecto de 2024 y confirma que, para muchas familias, el sueldo complementario funciona como un “salvavidas” para llegar a fin de mes.

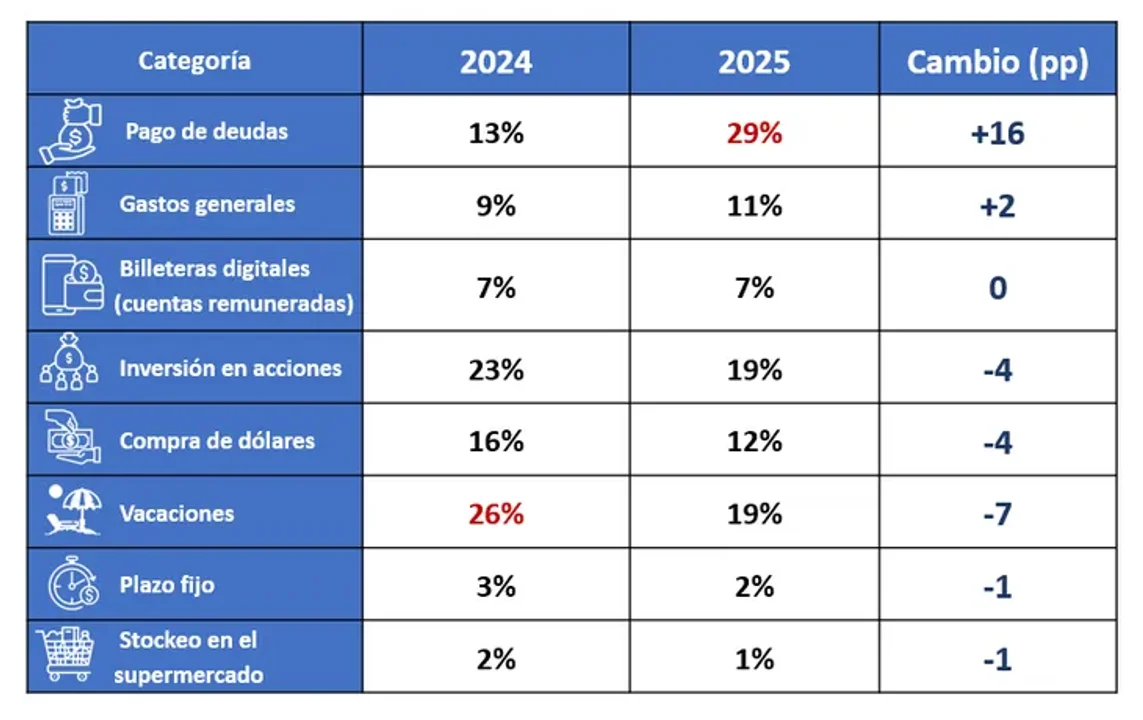

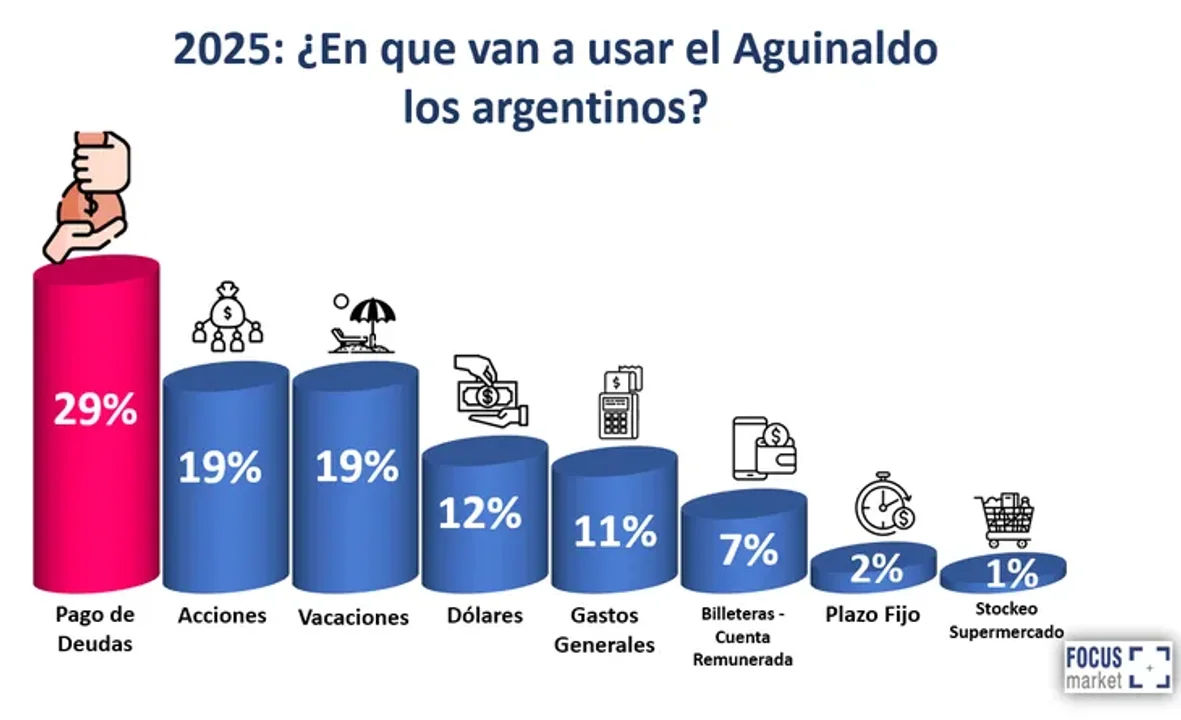

Según un relevamiento de Focus Market, realizado sobre 3.875 casos, el 29% de los asalariados destinará el Sueldo Anual Complementario al pago de obligaciones financieras, en un escenario donde el salario real aún no logra recuperar poder adquisitivo. La tendencia golpea especialmente a la clase media, donde el 53% debió recurrir en 2025 a ahorros o endeudamiento para sostener gastos básicos.

Un giro brusco en solo un año

En comparación con la misma medición de 2024, el salto es contundente:

el pago de deudas pasó del 13% al 29%, una suba de 16 puntos porcentuales.

La explicación se repite en hogares de todo el país: mayor presión por tarifas, alimentos, alquileres, servicios y tarjetas de crédito. Además, en junio de 2025 ya se había observado un anticipo: el 31% del aguinaldo de mitad de año se usó para gastos esenciales.

“El aguinaldo dejó de ser un extra y pasó a ser un parche para que muchas familias de clase media puedan cerrar el mes. La macro mejora, pero el salario real no acompaña”, señaló Damián Di Pace, director de Focus Market.

Vacaciones en caída y menos apuesta a inversiones

El informe también muestra cambios en otros hábitos:

- Vacaciones: bajaron del 26% al 19%.

- Acciones: cayeron del 23% al 19%.

- Stockeo en supermercado: desplomado al 1%.

- Plazo fijo: apenas 2%.

- Dólar: pasó del 16% al 12%.

La explicación está ligada a dos factores:

- Un nivel de inflación más controlado, que reduce la urgencia por acopiar.

- Tasas reales negativas, que desalientan inmovilizar el dinero en inversiones de corto plazo.

“Es el primer aguinaldo en años donde la inflación esperada está por debajo de la tasa de interés. Muchos prefieren mantener el efectivo o pagar deudas antes que congelar pesos”, agregó Di Pace.

Ahorro y billeteras digitales

Las billeteras virtuales se mantuvieron estables (7%), mientras que ahorro en moneda dura o instrumentos financieros perdió terreno. Esto, pese a que el orden macroeconómico muestra:

- dólar estable

- inflación descendente

- tasas proyectadas en torno al 20,9% TNA para 2026 (REM – BCRA)

Sin embargo, las familias todavía no sienten ese alivio: el INDEC informó que el 37,4% de los hogares usó ahorros para gastos cotidianos en 2025, más del doble que en 2003, evidencia de la tensión sobre los ingresos.

Un aguinaldo para equilibrar, no para proyectar

Para la mayoría de los argentinos, el aguinaldo de diciembre (pagable antes del 18) representa este año un respiro momentáneo más que una herramienta para planificar. Con salarios que siguen sin recuperar el ritmo de la economía, el fin de 2025 confirma una tendencia: la prioridad ya no es gastar, invertir o viajar, sino mantenerse a flote.